省域博弈

在光伏产业发展的上半场,江苏与浙江无疑是绝对的“领跑者”。凭借早发优势,区位红利、雄厚的工业基础与成熟的产业生态,两省长期占据全国光伏综合实力前两位,形成了难以撼动的“双雄格局”。

数据是最好的佐证:江苏连续三年光伏产值超过5000亿元,集聚了全国40%以上的光伏组件产能,硅片、电池等核心环节产能产量连续10年全国第一,浙江虽与江苏存在一定差距,但多年产值也在2000亿元以上,电池、组件产能也连续多年占据全国近1/3。

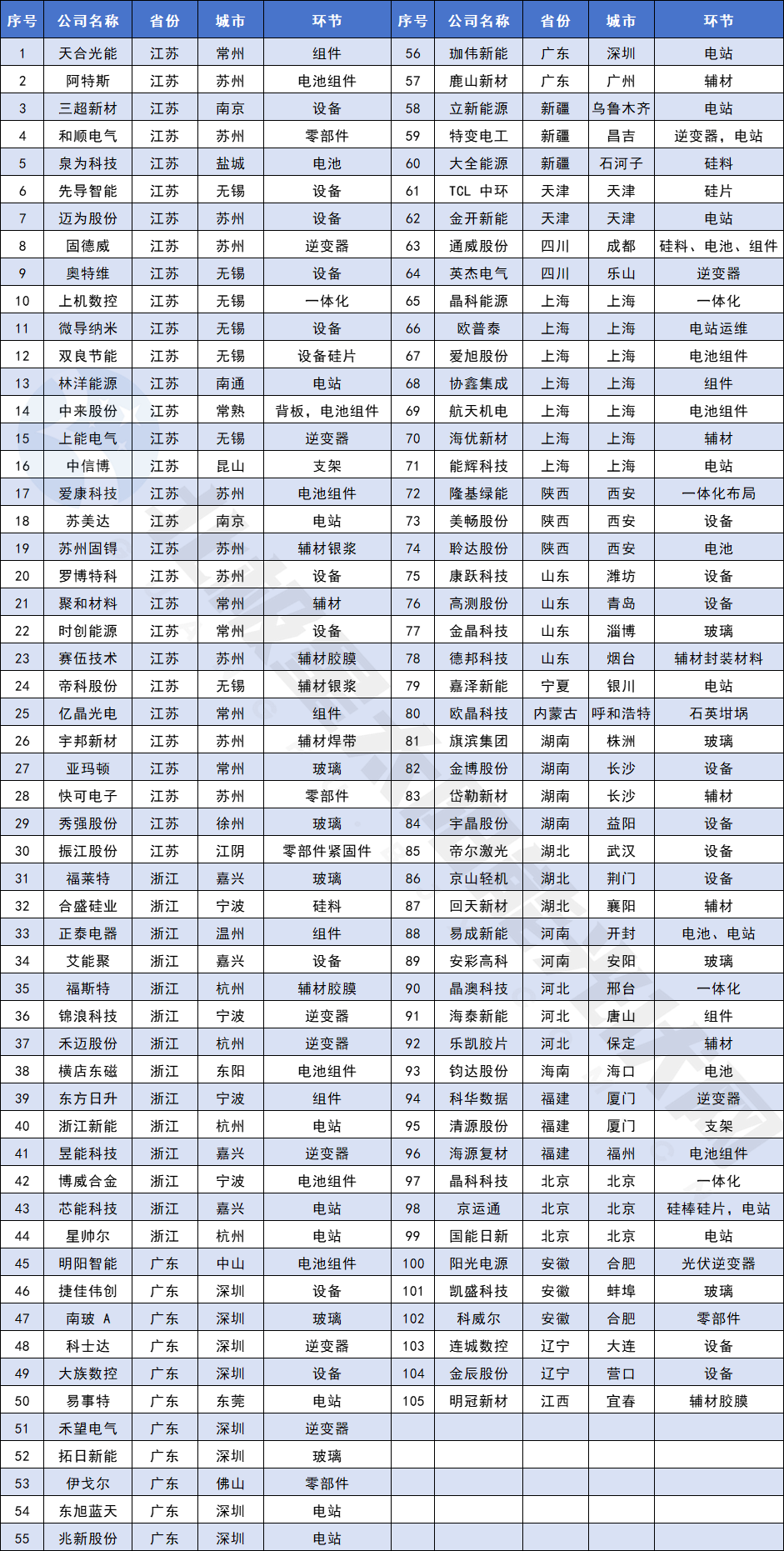

更关键的是,在资本市场层面,江浙两省还展现出了强大的生态培育力。截至目前,两省已孕育了近50家光伏上市公司,几乎包揽了国内光伏产业链的 “半壁江山”。

但产业竞争从无永恒的赢家。近两年来,安徽、四川、内蒙古等省份凭借差异化优势“异军突起”,彻底打破了江浙“双雄领跑”的稳态,推动光伏产业进入“多极竞争”时代。

其中,最为直观的是安徽,2024年安徽光伏设备及元器件制造实现营业收入2967.4亿元,首次跃居全国第3位,2024年,光伏设备及元器件制造营收更达3284.6亿元,超越浙江,跃居全国第二,阳光电源、通威、晶科、协鑫、隆基、正泰、东方日升等全球出货量排名前十企业在安徽布局,安徽全省光伏全产业链企业已达285家,玻璃、电池片、组件、逆变器产能产量,占全国比重分别约1/2、1/5、1/5、1/3。

四川则将光伏产业视为新能源产业的核心发展方向,并将其纳入六大优势产业提质倍增行动的重点领域。截至2024年,四川拥有光伏生产企业32家、应用企业28家,已实现光伏全产业链环节覆盖。在龙头企业引进上,通威、协鑫、天合光能等全球前10强的光伏企业中,已有6家在川投资;从产能来看,四川多晶硅产量占全国20%,电池片产量占全国1/6,光伏产品综合产能稳居全国前三位。

内蒙古的布局则聚焦“上下游协同”,一手抓光伏新能源开发,一手抓光伏装备制造业,逐步构建起“工业硅—多晶硅料—单晶拉棒—切片—电池片—组件”的完整产业链条。目前,内蒙古的多晶硅、单晶硅产能已占据全国三成左右的份额,成为国内光伏上游原材料供应的重要基地。

城市竞速

相较于省域层面的“慢变量”,城市间的光伏竞争更显“瞬息万变”。尤其近两年,受技术迭代、行业内卷等因素影响,千亿产值城市梯队迎来一轮剧烈洗牌,部分传统重镇增长失速,而一批“黑马城市”凭借资源集中、政策聚焦实现弯道超车,重塑了光伏产业的城市竞争版图。

传统光伏强省江苏的城市表现,颇具代表性。“苏锡常盐”等传统光伏重镇虽产业基础雄厚,但受集群化发展模式影响,产业资源更多在区域内均衡分布,单个城市难以形成“规模爆发力”。数据显示,2023年江苏仅有盐城、苏州两家城市跻身光伏“千亿俱乐部”,到2024年,这一数字更是降至零。

与之形成鲜明对比的是,上饶、合肥、包头、西安、嘉兴等城市,凭借“集中力量办大事”的策略,成为新一轮城市竞争中的“佼佼者”。

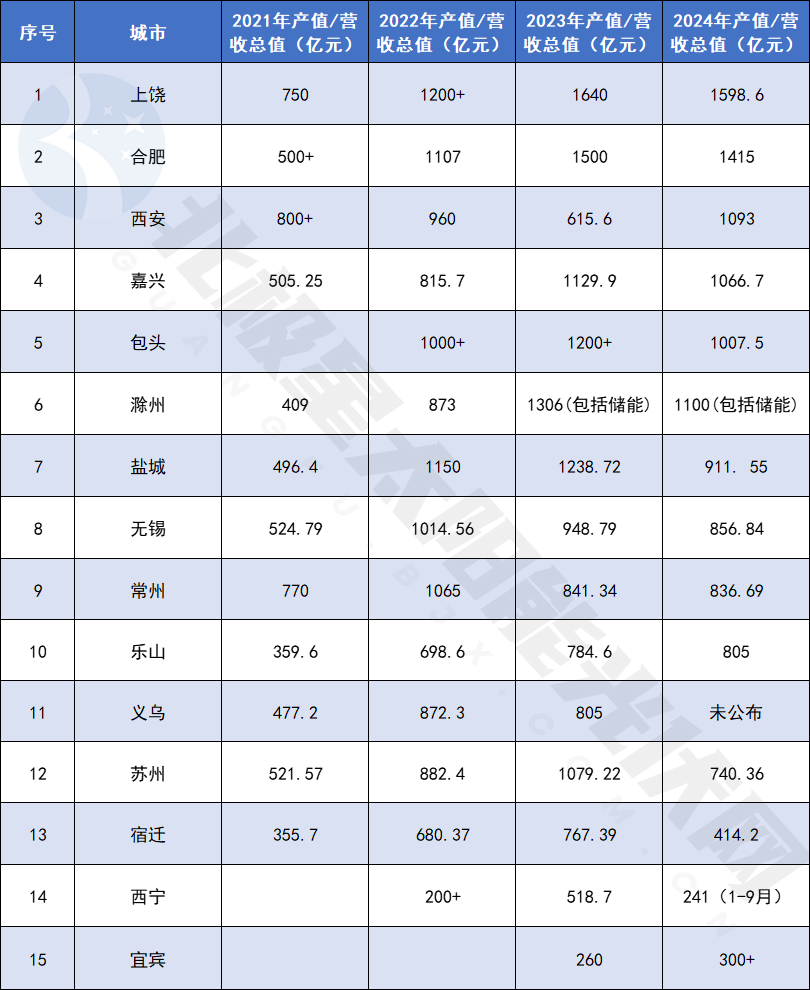

上饶与西安的崛起,离不开“龙头企业带动”。上饶依托晶科能源这一全球组件龙头,聚集了110余家规上企业,近三年光伏营收分别达到1200亿元、1640亿元、1598.6亿元,已成为全国最大的光伏组件生产基地之一;西安则以隆基为核心,围绕光伏产业链上下游汇聚各类资源,不断延链、补链、强链,根据规划,到2027年,西安将打造“硅片出货量全球第一”的产业高地,推动光伏产业规模突破2100亿元大关。

浙江光伏产业主要集中在嘉兴、义乌两地,两者也保持较高增速。嘉兴2024年光伏产业实现产值1066.7亿元,占全省总产值的45%左右,而且近年来,嘉兴围绕光伏发电系统集成及配套辅料生产,加速构建设计、研发、制造、运维等融合发展的优质产业链,全力打造智能光伏千亿级产业集群,其产业链完整度已达到95%,产业协同效应持续释放。

素有“最牛风投机构”之称的合肥,则是早在多年前就精准布局先进光伏产业集群。近三年,合肥光伏营收从1107亿元攀升至1415亿元,70家规上企业构建起从硅片到系统集成的完整产业链,其电池片、组件、逆变器出货量在全国均占据重要份额。

包头的“硬核实力”则集中在上游环节。目前,包头已集聚通威、双良、大全、弘元、晶澳、东方日升等13家光伏头部企业,多晶硅、单晶硅产能占据全国三成左右,切片、电池片、组件产能也占据相当比例,成为国内光伏上游制造的“核心重镇”。

除上述城市外,近年来还有一批“零起步”城市实现了光伏产业的“飞速突破”,宿迁、滁州、宜宾便是其中的典型代表。

宿迁在2018年之前,光伏产业几乎一片空白。此后,通过承接苏南产业转移,宿迁实现了从“产业空白”到“产值破千亿”的“跳跃式增长”,目前已集聚天合光能、正信光电、阿特斯等知名光伏企业,拥有规上企业64家,形成了以光伏电池、组件为主,硅片、光伏玻璃等为辅的完整晶硅光伏产业链。

滁州则借助长三角一体化发展的战略契机,以及本地优质石英砂资源优势,成功吸引福莱特、亚玛顿、南玻等光伏玻璃企业“扎堆”布局,隆基、东方日升、阳光电源等行业领头企业也陆续在此投资兴业。如今,滁州已形成完整产业链。2024年,滁州光伏电池实际产量达62.7GW,占全国9.6%、全省54.8%;光伏组件产量36.2GW,占全国6.2%、全省31.7%,成为长三角地区重要的光伏制造基地。

四川宜宾则紧抓太阳能电池片技术迭代的“窗口期”,从2022年“从零起步”快速发展光伏产业,目前已引入四川丽豪、四川高景、宜宾高测、英发德耀、福莱特玻璃等一批优秀企业。2024年,宜宾光伏产业实现产值300亿元,累计建成投产硅棒58GW、硅片50GW、电池片56GW、组件2GW产能及相关配套产能,在西南地区光伏产业版图中占据了重要位置。

随着 “双碳” 目标的深入推进,全球能源转型浪潮下,光伏产业的竞争还将持续升级。未来,那些能够守住 “技术创新” 底线、夯实 “产业链韧性” 基础、找准 “差异化定位” 方向的省份与城市,才能在新一轮竞争中站稳脚跟。

Source:https://guangfu.bjx.com.cn/news/20251105/1468425.shtml